기획재정부 월간 재정동향 2020년 11월호. 국가채무 800조 돌파 발표

사상 최악, 최대라는데 맞아? 네 맞습니다. 다만, 국가의 역할에...

안녕하세요. 환장인입니다.

네이버 경제 헤드라인 기사에 20.11.10일 기준으로 "코로나에 거덜난 살림살이.. 나랏빚 800조.. 사상 최악, 역대 최대" 등의 많은 기사들이 나왔습니다.

기획재정부에서는 매월 7일 월간재정동향 보고서를 발간하는데요. 공휴일 등을 고려해서 조정되어 발간되고 있습니다.

보도자료는 아래 링크걸어놓겠습니다.

간략하게 아래 표를 보시면

2020년 1월~9월까지 재정수입은 354.4조원(전년대비 -5.1조원)인데 지출은 434.8조원(전년대비 +48.8조원)

9월까지 누적 80.5조원 적자재정 상황이라는 것입니다.

9월 총수입은 3.6조원 증가하였으나 총지출이 코로나19로 인한 피해를 보전하기 위해 추석전 4차 추경사업 집행으로 총지출 증가가 크게 나타나며 적자를 기록하였습니다.

재정수지는 통합재정수지 80.5조원 적자, 관리재정수지는 108.4조원 적자로 발표되었는데...

제 생각은요.

그 전에. 통합재정수지와 관리재정수지란? 어떤 차이가 있는지 잠깐 보고 가시지요.

<참고>

재정수지란 정부가 거둬들이는 재정의 수입과 지출의 차이를 말하며 정부 재정활동의 건전성 파악척도입니다.

-

통합재정수지 (순수입-순지출) 순수한 재정활동 규모 파악

당해연도의 순수한 수입에서 순수한 지출을 차감한 수치를 통합재정수지라 하며, 한국은 IMF 권고에 따라 1979년부터 연도별로 통합재정수지를 작성하고 있습니다. 순수한 재정활동의 규모를 파악할 수 가 있습니다.

-

관리재정수지 (통합재정수지 - 4대사회보장성기금) 재정상황 지표. 재정운용 목표로 산출

통합재정수지에서 국민연금기금, 사립학교교직원연금기금, 고용보험기금, 산업재해보상보험및예방기금 등 사회보장성 기금의 수지를 제외한 수지를 말하는데요. 사회보장성 기금 수입은 장기적인 미래 지출을 위한 것으로 당해 연도의 재정활동 결과로 보기 곤란하며, 기금의 성숙도에 따라 대규모 흑자나 적자가 발생하여 당해 연도의 재정활동을 판단하는데 효과적이지 않을 수 있기 때문에 제외시킨 것이 관리재정수지입니다.

따라서 우리나라에서는 통합재정수지와 별도로 관리재정수지를 재정운용 목표로 산출하여 사용하고 있습니다.

<생각정리>

재정적자로 인하여 나라살림이 거덜난다. 재정위기가 닥친다. 눈덩이처럼 불어난 나랏빚..

사상최악, 최대, 역대급 재정적자, 곳간터는 정부 등등..

우울한하고 비판적인 기사들만 쏟아내며 금방이라도 대한민국이 어떻게 될 것처럼 생각하는 것 같습니다.

저러한 기사에 어떤 댓글이 달릴까요.

댓글들 읽어보는데... 충분히 공감이 많이 갑니다.

아래 차트 한 번 보시죠.

내년이 되면 국가채무는 GDP대비 41.8%수준이 될 것으로 보이며 국가채무총계는 800조원을 돌파할 것으로 예측됩니다. 20년 전부터 전체GDP가 증가하며 국가채무는 어느 정권이나 역대급, 사상최대치라는 점이 눈에 띕니다.

나랏빚이 걱정되고 국가채무가 걱정되니...

코로나로 인한 피해입은 국민들에게 경제지원을 멈춰야 하는 것일까요???

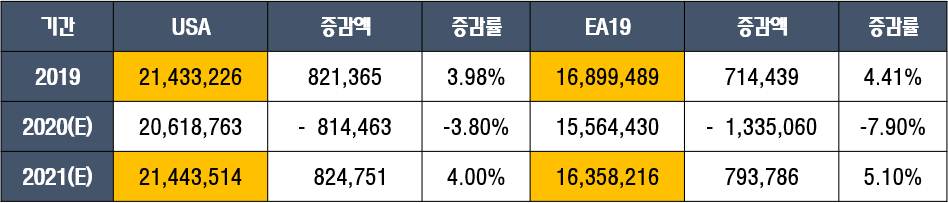

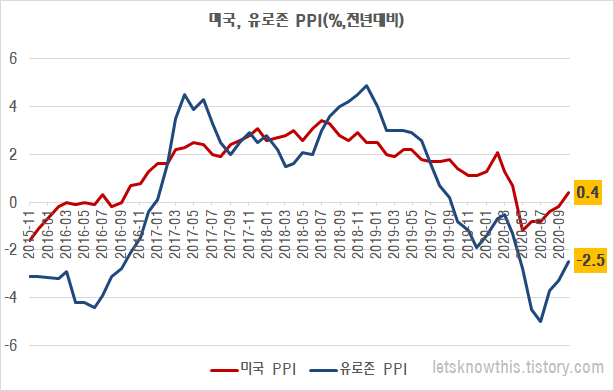

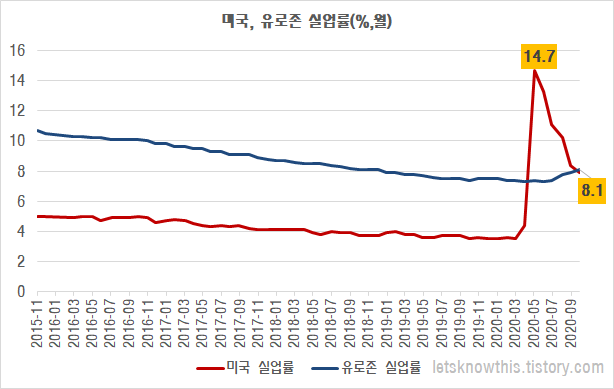

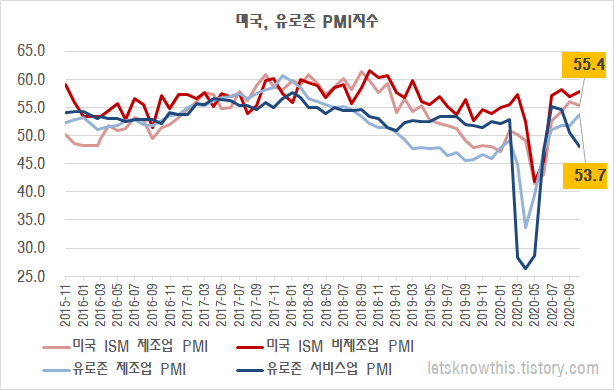

코로나19이후 국가 재정조치로 상반기에만 미국은 GDP의 12.3%, 일본 11%, 독일 10% 등의 재정지출을 하였습니다.

AEs(Advanced Economy) 8.9%, G20 6%가량 재정지출을 보인 반면...

한국은 GDP의 2.5% 재정지출을 늘린 수준 밖에 되지를 않습니다.

(추후에 시야를 넓혀서 세계 주요국들의 재정지출과 중앙은행들의 부채증감에 대한 포스팅 해보도록 하겠습니다.)

GDP대비 국가부채비율 또한 미국이 106%, 일본 240%, 독일 68% 등.. 주요국들 대부분 60%이상인데 반해

한국은 40%수준을 유지하고 있어 S&P, 피치, 무디스 국제신용평가사에서 높은 등급을 유지하고 있는 상황입니다.

올해 코로나19를 극복하기 위한 한국의 재정지출이 재정건전성을 크게 훼손될 것이라는 생각은 하지 않습니다.

물론! 무조건 재정지출을 늘리라는 것은 아니지요.

회사는 영리를 목적으로 이익을 내서 남는 부분은 투자를 해야합니다.

하지만 코로나19로 투자하지 않습니다.

가계는 소비를 목적으로 소득을 창출하기 위한 생산적인 일을 해야합니다.

하지만 코로나19로 소득창출이 어렵습니다.

국가는요? 무엇을 해야 할까요.

국가의 목적은 국가 안보, 기본권 보장, 질서 유지, 공공 복리 증진 등과 같은 공적인 성격이 강한 서비스를 제공하는 것이지요.

기본적으로 국가의 재정운용은 균형을 잘 이뤄야 될 것으로 보입니다.

다만, 금융위기나 올 해 처럼

가계소비와 기업투자가 부진하다면 적극적인 적자재정정책을 운용하여

그 부족부분을 메우는 역할을 하는 것이 국가가 할 역할이다.

라고 생각합니다.

개인의견을 쓰는 곳이 블로그이니... 그렇게 생각하는 '환장인'이구나 생각해주시면 감사하겠습니다.

그럼, 긴 글 읽어주셔서 감사합니다.

* letsknowthis.tistory.com 구독하기. 카카오로그인으로 가능합니다.

글이 도움이 되셨다면 공감 ♡ -> ♥ 바꿔주세요.

사실... 많아지면 뭐가 좋은지 모르겠지만! 기분이 좋아질 것 같습니다 : )

'이정도는 알자 > 한국경제' 카테고리의 다른 글

| 한국은행 금융통화위원회 구성 및 운영, 위원현황 (0) | 2021.02.16 |

|---|---|

| 2020년 GDP -1.0% IMF 2021년 한국GDP 전망치 (0) | 2021.01.27 |

| 2021년 새해부터 달라지는 금융제도 (0) | 2020.12.31 |

| RCEP 역내포괄적경제동반자협정 체결. FTA, CPTPP 차이점 (0) | 2020.11.17 |