안녕하세요. 환장인입니다.

지난주 후반 이스라엘의 이란공습에 시장불안이 점증되며 유가상승, 주가하락, 국채금리상승, 달러강세를 보였습니다. 그간 이스라엘과 팔레스타인 분쟁 이후 레바논의 헤즈볼라에 이어 이란과의 전면전 가능성에 대한 우려가 현실화되었습니다. 시장에서는 어느정도 예견된 부분으로 파악되지만 장기화 될 가능성도 있어 금융시장에 새로운 재료가 하나 출현한 것으로 파악됩니다.

그간 중동지역에서 이스라엘과 1차~4차 중동전쟁은 이스라엘과 수니파의 대결이였으며 이란 시아파와의 전쟁은 내심 사우디나 아랍에미레트, 이집트 등 지지를 받는 모습입니다. 이란은 이슬람 민족이 아닌 페르시아민족으로 중동의 지지를 얻기 어려운 양상입니다. 또한 핵보유국인 프랑스, 영국 등은 이번 이스라엘과 이란의 전쟁에 대해 외교로 협상하라고 언급하면서도 이란의 핵시설 타격으로 이란의 핵보유를 저지하는 부분에 대해 긍정적인 평가를 하는 상황입니다. 중동지역에서 이란을 도울 국가는 시리아 아사드정권, 레바논 헤즈볼라, 예맨 후티반군 정도 있겠으나 아사드정권은 무너졌고, 헤즈볼라는 사전에 이스라엘 타격에 약화되었으며 예맨 후티반군은 미국의 견제에 놓여있는 상황으로. 이란은 국제적으로도 고립되어 있는 것으로 보여집니다.

그간 관세이슈로 탈달러 움직임에 약세를 보였던 달러화는 글로벌 지정학적 리스크 발생하니 언제그랬냐는 듯이 안전자산지위를 회복하며 달러강세를 보이고 있습니다. 다만, 뉴스의 강도에 비해서는 미증시하락폭도 크지 않았고 달러강세영향도 크지 않은 것으로 보여집니다.

이스라엘의 선제타격은 핵보유 저지를 위한 명분이지만, 실제 원유생산시설(9위)이나 천연가스생산시설(3위)을 타격 하는 등 이란 경제를 짓밟으려는 속내를 비치고 있어 향후 원자재 가격에 미치는 영향은 클 가능성이 있어보입니다.

이란의 원유와 천연가스 생산량에 영향을 미칠 경우 글로벌 물가상승에 영향을 미쳐 연준의 금리인하 가능성을 낮출 수 있어보입니다. 시장에서는 유가가 90달러를 넘기면 글로벌 경기침체 가능성이 언급되는 점은 유의해야할 대목입니다.

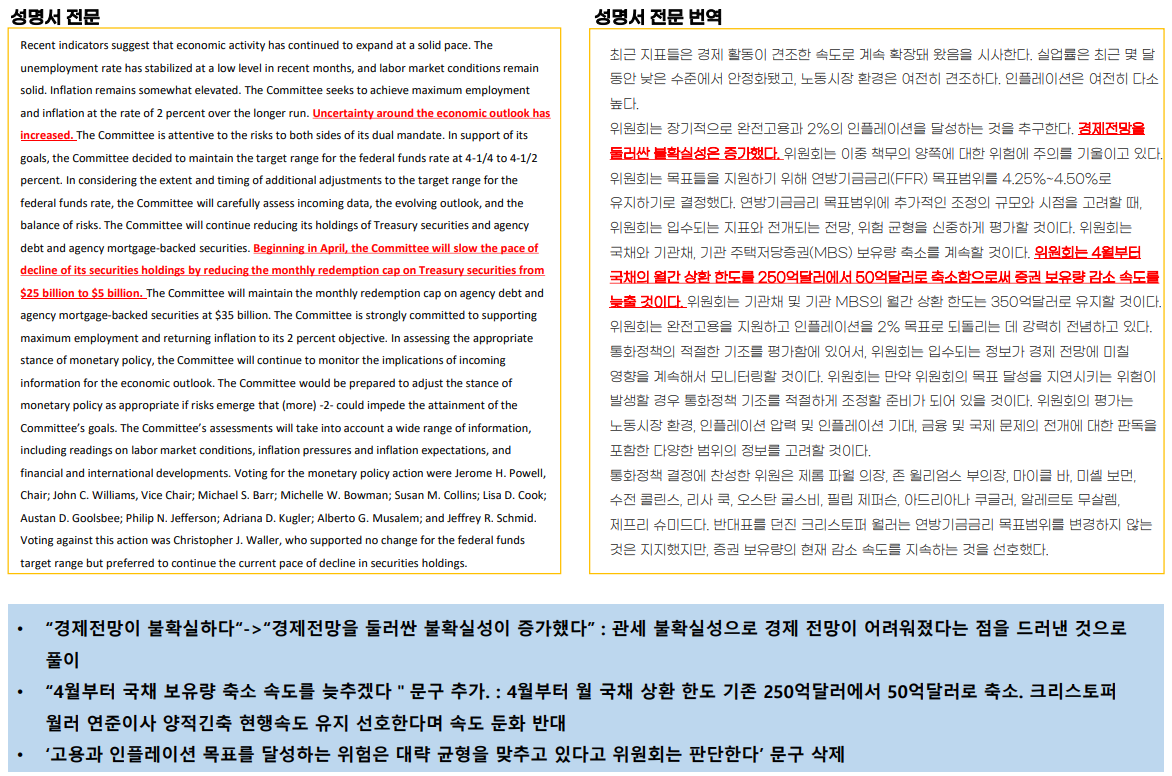

이번주는 17~18일 FOMC가 예정되어 있습니다. 금리동결가능성이 높으나 6월 FOMC의 경우 연준위원들의 점도표와 향후 경기전망이 발표되는 회의로 향후 금리경로를 파악해볼 수 있습니다. 금리동결시 달러강세로 반응할 것이나 주요국들은 금리를 내릴만큼 내린상태에서 연준만 하반기 2차례 금리인하로 파악된다면 달러약세로 반응할 수도 있어보입니다.

향후 이스라엘-이란과의 확전상황을 모니터링하며 다시 연락드리겠습니다. 그럼, 힘찬 한 주 시작하시길 바랍니다. 감사합니다.

728x90

반응형

'외환시장 관찰기록 > 환율전망' 카테고리의 다른 글

| 250612 달러환율전망 "조급한 미국. 미중합의 결론" (1) | 2025.06.12 |

|---|---|

| 250602 6월 외환시장 전망 (1) | 2025.06.02 |

| 250528 달러환율전망 "5월 금통위 D-1. 외환시장 영향력" (2) | 2025.05.28 |

| 250522 달러환율전망 "한국원화 통화절상 요구" (2) | 2025.05.22 |

| 250519 "미국 신용등급 강등. S&P, 피치, 무디스 3개 신평사" (3) | 2025.05.19 |