미10년물 국채수익률은 1.56%수준으로 안정화되어있지만 미 연준의장이 2021년 물가상승률이 다소 높은수준을 보일 수 있어 완만하게 2%는 넘어설 수 있으나, 과도한 인플레이션 압력에 대응수단이 있다고 강조하며 달러약세가 멈춘 것으로 보여집니다.

더불어 그간 미-독일간 국채금리 격차가 축소하며 향후 유럽의 경기회복가능성이 높아지고, 유로존 지표가 호조를 보이며 유로달러는 1.2달러까지 상승했으나 전세계적인 코로나19확진자 증가에 세계 주가하락에 안전자산 선호심리가 불거졌습니다.

세계경제는 전년대비 빠른 속도의 경기회복세를 보이고 있으나 선진국대비 신흥국은 상대적으로 지체되고 있는 상황으로 보이며 이는 정부정책의 차이가 반영된 결과로 보여집니다. 이에 신흥국 통화는 약세를 지속할 것으로 보이며 특히 미국과 유로존간 회복속도차이가 외환시장에 지속적인 영향을 미칠 것으로 보여집니다.

원화의 경우 코로나 위기관리가 잘 되고 있는 것으로 보여져 백신보급률 속도만 보완된다면 달러강세영향을 덜 받을 수 있어보입니다. 또한 연초부터 이어지는 중공업 수주로 인한 공급부담과 조선, 건설업 수주소식이 달러매도로 이어지며 상단도 제한된 흐름을 보일 것으로 예상됩니다.

22일 목요일 ECB통화정책회의에서 PEPP(펜데믹 긴급매입프로그램)을 통해 매입규모와 속도를 늘린다는 발언을 할 경우 유로화 강세로 갈 수 있으나 지난달 회의에서 기존스탠스를 유지했던 것처럼 완화적인 정책 기조를 강하게 표현하지 않을 경우 유로화는 최근 강세분위기를 되돌려 약세로 움직일 수 있어보입니다. 독일, 프랑스 등 유럽 쪽 채권금리가 상승하고 있어 일부 전문가들은 테이퍼링에 대한 우려도 유로화 약세에 힘을 보탤 것으로 보여집니다.

안녕하세요. 환장인입니다. 지난주 삼성전자 대규모 배당을 앞둔 역송금 경계에 매수세가 유입되며 하단이 지지되었으나 전반적인 위험선호심리와 해외선박 수주 등으로 1116원에 장 마감하였습니다.

그동안 인플레이션 우려에 급등했던 미 10년물 국채금리가 미 연준위원들의 완화적인 통화정책을 상당기간 유지할 것이라고 거듭강조하며 불안심리가 진정되며 1.5%수준으로 하락안정된 영향이 달러약세로 반영되며 달러원 환율도 2월 저점수준으로 하락하였습니다.

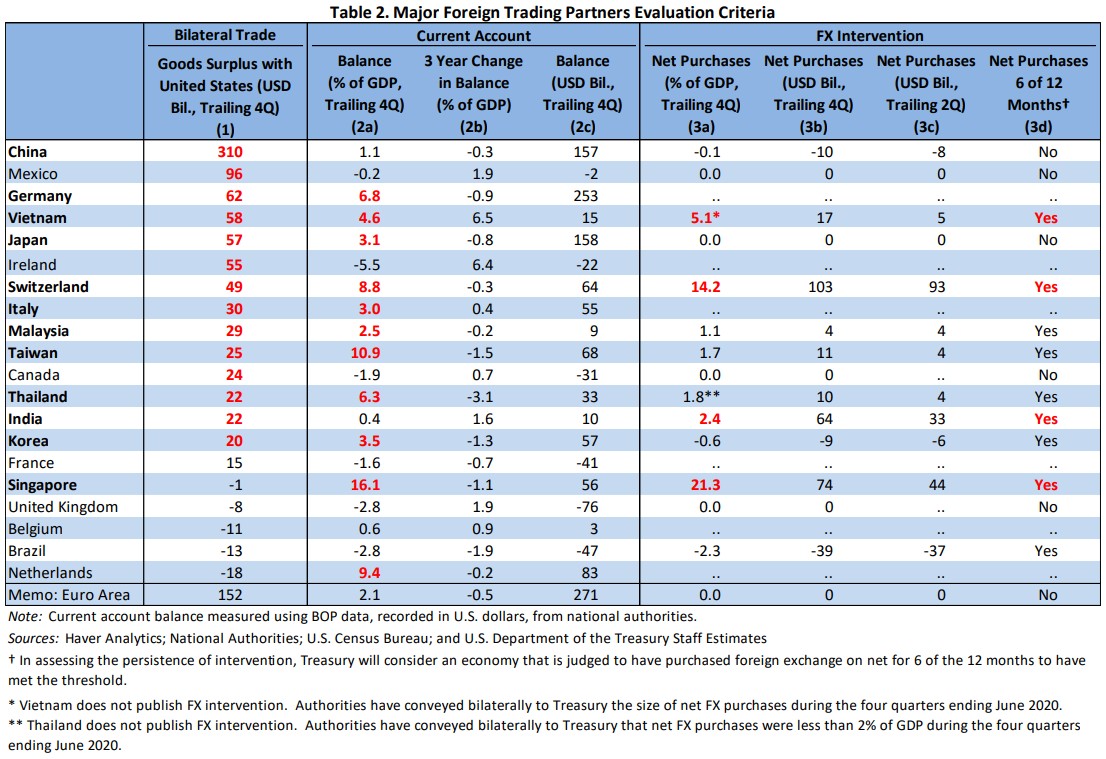

16일 발표된 미 재무부의 환율보고서에서는 한국과 중국이 관찰 대상국으로 분류 유지되었으며 지난해 12월에 환율조작국으로 지정되었던 베트남, 스위스는 지정해제되었습니다. 이는 시장에서 예상되었던 만큼 외환시장영향은 제한될 것으로 보여집니다.

이번주도 미증시상승에 따른 위험선호심리와 안정된 미국채금리가 달러약세압력을 제공할 것으로 보이고, 22일 예정된 ECB통화정책회의에서 정책 변화는 없을 것으로 보이나 지난달 언급했던 PEPP(긴급자산매입) 속도를 높이겠다는 스탠스를 보일 경우 유로화 강세요인이 될 것으로 보여집니다.

다만, 지난주 외국인 배당금 역송금 경계로 추가매수물량이 나올 수 있는 점은 하단을 지지하는 요인으로 작용할 것으로 보여 지난 주 말씀드렸던 것처럼 1100~1130원 수준의 보합권을 예상합니다.

안녕하세요. 환장인입니다. 이번주 북한의 태양절(15일)과 금일 삼성전자의 대규모 외국인 배당금 지급(80억불)으로 인한 달러원 환율의 상승을 예상하였으나, 그간 달러 강세 재료였던 미 국채수익률이 1.57%수준으로 하향안정화되며 달러강세가 완화되는 모습에. 국내수급요인보다는 글로벌 통화에 연동되는 모습입니다.

최근들어 IMF 등 주요기관들이 금년 세계경제 전망치를 적극적으로 상향조정하는 상황인데요.

주요국 중 미국의 성장률 전망치가 기존 5.1%에서 6.4%로 큰 폭의 상향 조정이 세계경제 전망치의 상승에 기여한 것으로 보여집니다.

또한 코로나위기의 회복시점은 중국이 이미 회복되었으며 미국, 한국은 2분기내, 일본은 4분기, 유럽은 코로나 재확산으로 회복이 지연되며 22년 1분기에나 코로나 전 수준을 회복할 것으로 보여 유로화 하락에 따른 달러강세가 나타날 수 있어 달러가 약세로 돌았다고 보기는 어려워 보입니다.

현재 파악하고 있는 글로벌 주요리스크로는

1. 시장금리 상승

2. 인플레이션 우려

3. 코로나 재확산 4. 자산가격 조정 가능성 5. 미중 갈등 돌발변수 6. 연준의 정책 조기변경 7. 주요국 회복세 차별화 정도로 인지하고 있습니다.

이 모두는 복합적으로 움직일 것으로 보이나, 가장 중요한 것은 시장금리상승에 따른 인플레이션 우려가 자산가격 조정을 거치며 달러강세 스파이크를 만들 가능성이 있다는 점입니다.

다만, 연준위원들의 비둘기파적 기조를 이어가며 경제지표 호조에도 금리발작없이 안정적 흐름을 이어가고 있는 점이 달러강세제한요인입니다.

달러원 시장은 이번달 내내 역송금 수요에 대한 경계심리가 있으나 글로벌 위험선호 분위기에 하락압력을 받을 것으로 보여집니다. 달러위안환율도 6.52위안 수준으로 하락하였고 증시에서도 외국인 주식순매수가 이어지고 있어 배당금지급이 완료된 후 위험자산선호심리를 더 반영할 경우 추가하락압력이 있을 것으로 판단됩니다.

단기적으로 하락압력을 받겠으나 앞서 말씀드렸듯 코로나 이전 수준으로의 회복순서가 유럽이 제일 늦게될 것으로 보여져 달러강세에 힘을 보탤 것으로 보여집니다. 이에 달러원 환율도 변동성이 줄어들며 1100~1130원 수준의 좁은 레인지를 이어갈 것으로 보여집니다.

지난 1988년 대한민국이 환율조작국으로 지정되었을 당시 원화는 급격한 절상을 하게 되어 14%가량 하락한 경험이 있습니다. 이에 환율조작국에 대한 우려가 큰 상황이지만 지금상황에서는 경제에 큰 영향은 없을 것으로 보여집니다.

환율조작국으로 지정될 경우 미국 교역촉진법에 의해 1년간 양자협의를 갖습니다.

그럼에도 시정이 되지 않을 경우 미국은 대외원조 관련 자금지원금지, 정부 조달계약금지, IMF협의시 추가 감시요청 등의 조치를 취하게 됩니다.

그럼에도 경제에 영향을 미칠 것이기에 최대한 지정되지 않는 것이 낫겠지요.

금일 포스팅은 미 재무부에서 발표하는 재무보고서에 대해 알아보도록 하겠습니다.

우선, 2020년 12월에 발표한 보고서 내용 서문을 보자면...

<요약>

세계경제는 대공황 이후 최악의 불황을 겪었다.

미국의 상품 무역적자는 1분기 GDP 3.6%에서 2분기 4.5% 적자 확대되었다.

주요 20개국 회원국들은 경쟁적 평가절하를 자제하고 경쟁적 목적을 위한 환율을 목표로 삼지 않기로 약속했다.

그럼에도 재무부 기준을 초과하는 일방적인 방식으로 외환시장 개입을 실시한 국가각 적지 않다.

베트남, 스위스, 인도, 싱가포르 등 외환시장에 개입했다.

<환율조작국 지정 요건>

(1) A significant bilateral trade surplus with the United States is one that is at least $20 billion over a 12-month period. This threshold captures a group of trading partners that represented roughly 80% of the value of all trade surpluses with the United States in 2019. It also captures all trading partners with a trade surplus with the United States that is larger than about 0.1% of U.S. GDP.

(2) A material current account surplus is one that is at least 2% of gross domestic product (GDP) over a 12-month period. This threshold captures a group of economies that accounted for about 86% of the nominal value of current account surpluses globally in 2019.

(3) Persistent, one-sided intervention occurs when net purchases of foreign currency are conducted repeatedly, in at least 6 out of 12 months, and these net purchases total at least 2% of an economy’s GDP over a 12-month period.

(1) 대미 무역흑자 12개월 동안 200억불 이상

(2) 경상수지 흑자 12개월 동안 GDP 2% 초과시

(3) 12개월동안 6개월 지속 매수시, GDP 2% 초과 매수시

강자가 만든 룰이기에.. 따를 수 밖에 없지만, 근거가 너무 임의적이란 생각입니다.

<한국 평가>

Korea’s large external surpluses have continued to narrow, with the current account surplus falling to 3.5% of GDP over the four quarters ending in June 2020. Korea’s goods trade surplus with the United States contracted over the same time period to $20.0 billion, as the pandemic weighed on exports. Over the four quarters through June 2020, Korea reports that it intervened on net to support the won in the spot market with foreign exchange sales of $9.1 billion (0.6% of GDP), including substantial net foreign currency selling as depreciation pressures intensified amidst the COVID-19 outbreak.

Treasury welcomes Korea’s steps to increase the transparency of its foreign exchange intervention, including by transitioning to quarterly disclosure from semiannual in December 2019. Given the slowdown in growth that was already underway prior to the pandemic, a stronger fiscal response seems warranted, particularly if growth wanes or further risks materialize.

한국은 12개월동 동안 외환시장 순매수 91억불 (GDP 0.6%) 개입

외환개입 투명성을 높이기 위해 분기공개로 전환하는 조치를 환영

<중국 평가>

중국의 미국과의 양자 상품 무역 흑자는 미국의 어떤 무역 상대국들 중 단연 가장 크지만 지난 1년 동안 축소.

2020년 1월 15일, 미국과 중국은 통화 문제를 포함한 몇 가지 주요 분야에서 중국의 정책과 관행을 변경해야 하는 1단계 무역 협정을 체결.

이번 협상에서 중국은 경쟁적 평가절하를 자제하고 경쟁적 목적을 위해 환율을 목표치로 삼지 않겠다는 약속.

지난 1월 재무부가 중국을 환율조작국으로 지정하는 것을 해제한 지난 1월 보고서 이후 10월 말까지 위안화 대비 위안화(RMB)가 3.0% 절상.

그럼에도 외환개입 자료를 발표하지 않아 불명확한 부분이 있다고 평가.

베트남, 스위스 환율조작국 지정.

10개(중국, 일본, 한국, 독일, 이탈리아, 싱가포르, 말레이시아, 태국, 대만, 인도) 주요 교역대상국 모니터링 대상

4월 중순경 미 재무보고서에서 환율조작국 이슈가 뉴스기사로 나올 것으로 보여지는데요.

대한민국은 조건 3가지 중 외환시장개입규모가 GDP대비 2%미만으로 분기단위 보고가 잘 이뤄지고 있어 가능성은 희박해보입니다.

안녕하세요. 환장인입니다. 지난주 2월말 수준의 1110원 초반대로 하락했던 달러원 환율은 이번주 외국인배당금 지급과 미 국채금리상승에 따른 강달러에 연동되며 1120원대로 상승하였습니다.

지난해 코로나19위기 이후 한국경제는 반도체, 자동차, 선박수주를 필두로 수출경기 호조를 보이며 글로벌 경제에서 입지가 강화된 것으로 보여집니다. IMF도 한국 경제성장률을 기존 3.1%에서 3.6%로 상향 조정하는 등 경제전망도 낙관적인 상황입니다.

코로나 백신보급도 원활히 이뤄지고 있는 점과 더불어 안정적인 CDS5년물 프리미엄(22bp), 외환보유고(4461억불) 등이 한국 대외건전성을 안정적으로 유지시키고 있어 외국인 채권자금이 큰 폭으로 유입되고 있는 상황입니다.

연초이후 주식시장에서는 -6조원 가량 유출되고 있는 상황이나 3월말 기준 채권자금이 +20조원 유입되고 있습니다. 이는 낮은 채권금리에도 원화강세에 따른 환차익도 기대하고 진입하는 자금으로 인식됩니다. 더욱이 유입되는 자금의 출처가 핫머니성이 아닌 중장기 국부펀드 자금으로 파악되어 지속적으로 채권시장에서 외국인의 비율이 높아질 것으로 기대됩니다. (외국인 코스피시장 보유비율 37%, 채권시장 비율 10%수준)

그럼에도 올해 외국인 배당금규모가 역대급으로 지난해 50억불에 비해 두배가 넘는 130억불 수준으로 예상되어 외환시장에 미치는 영향력이 상당할 것으로 보여집니다. 다만, 매해 4월달 외국인 배당금지급 이슈가 달러원 환율의 상승을 이끄는 공격적인 매수베팅이 아닌 하단을 공공히하는 하단지지요인으로 작용했던 점은 상승보다는 하단지지요인으로 인식하는 것이 맞아보입니다.

이번주는 삼성전자 대규모 배당지급(16일), 미국의 소비자물가지표 발표(13일)에 따른 인플레이션 우려 등의 재료가 있을 것으로 보여집니다.

안녕하세요. 환장인입니다. 전일 40일여만에 1120원을 하향이탈한 1119.6원에 종가를 마감하였습니다. 지난 3월 달러인덱스가 2.5%가량 상승한 93.4까지 고점을 형성하였으나 4월 들어서는 달러화 차익실현과 미 10년물 국채금리가 1.65%로 하향안정화 되는데 따라 달러강세가 완화되고 있는 상황입니다.

4월 외국인주식 배당금역송금 수요에 하단이 지지되는 모습을 보였으나 코스피에서 외국인이 4거래일동안 +2조원 순매수하며 원화강세에 힘을 보탰습니다.

전일 IMF는 올해 세계경제성장률 전망치를 6.0%로 상향조정하며 1980년 이후 사상최고치를 전망하였습니다. 또한 미국 성장률도 6.4%로 큰 폭의 성장기대감을 예상하고 있습니다.

4월들어 +2조원 순매수기조를 보이고 있는 외국인은 올해 여전히 -6조원으로 순매도 상황입니다. 이와는 대조적으로 국내 채권은 지속적으로 규모를 늘려나가고 있는데요. 지난해 +30조원의 채권매입에 올해들어서는 3개월동안 +20조원이 추가로 자금유입이 되었습니다.

국내주식매도 -> 국내채권매수로 자금흐름이 이어지고 있는 상황인데요. 이는 주요국대비 높은 채권수익률, 안정적인 코로나19 관리상황, 높은 외환건전성 지표, 회복하는 수출증가율 등의 이유를 꼽을 수 있습니다.

이러한 외국인 채권 매수규모는 2010년 65조대비 +105조 늘어난 170조로 한국의 채권비중을 높이고 있는 상황입니다. 중국국채가 FTSE WBGI에 편입되어 일부 신흥국 채권투자를 뺏기는 상황에서도 상당히 선방하고 있는 것으로 판단됩니다.

출처. 삼성선물 리서치 보고서

최근 가팔랐던 달러강세가 다소 완화되는 모습이지만, 코로나이후 4.5조달러의 대규모 부양책으로 경기회복세를 이끌고 있어 유럽, 일본 등 주요국대비 높은 경제성장률을 보일 것으로 예상됩니다. 이는 곧 원화의 약세요인이지만 원화 자체의 내구도가 높아지고 있는 상황으로 여타 신흥국과는 다른 흐름을 보일 것으로 전망하고 있습니다.

4월은 외국인 배당이 삼성전자의 특별배당으로 사상최대치인 130억불 가량 지급될 것으로 보여집니다. 2019년 74억불, 2020년 50억불대비 두배수준으로 외환시장에 미치는 영향력을 주목해야할 것으로 보여집니다.