#7. 2021년 경제전망 보고서 요약 _ 20.11.06 발표보고서

안녕하세요. 환장인입니다.

이번 포스팅은 11.06일 발표한 현대차증권 보고서를 읽고 '생각정리'를 해보도록 하겠습니다.

참고로 11.03일 미 대선 이후 6일 달러원 환율은 1121원 , 코스피지수는 2,414pt 일 때 나온 자료입니다.

제목 : 2021년 달러화 약세압력 vs. 수출기업 환율부담

10월 23일 경제전망 발표 후 짧은 보고서가 발행되었습니다.

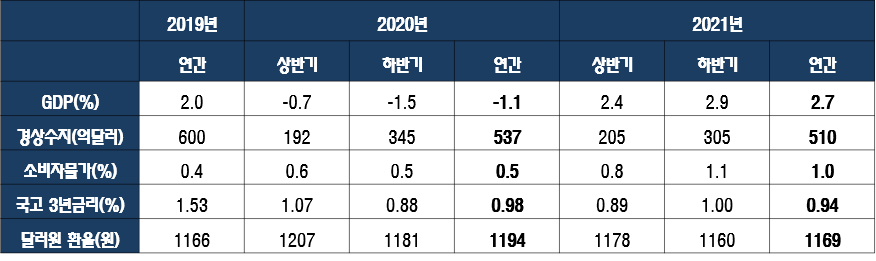

1. 2021년 세계경제 : 상고하저 vs. 코로나 이후 세상

회복국면.

저성장 및 디플레이션 극복과 함께 보호무역 타파를 통한 전세계 교역회복 문제가 세계경제의 가장 큰 숙제.

2. 2021년 채권금리 : 경기회복 vs. 금리상승

장기금리 상승압력이 높아질 것 전망.

미 실질금리가 사상 최저인 -1% 수준까지 하락하는 등 실질금리 마이너스 상황이 장기금리의 상승압력.

장기금리 상승은 다시 경기둔화를 초래할 수 있는 위험요인.

3. 2021년 달러원 환율 : 달러화 약세압력 vs. 수출기업 환율부담

세계경제 회복국면 전개로 인해 향후 달러화 약세 보일 가능성.

대선 부양책 이슈는 달러화 약세 강화할 요인.

국내 외환시장 수급여건 측면에서도 무역흑자 확대 및 외국인 투자자금 유입 증가 등 원화 강세요인 작용.

2010년 이후 변동범위 하단인 1050원 수준 근접할 경우 수출기업 환율 부담 등으로 환율하락 속도는 둔화할 것 예상.

<달러원 하락요인 우세>

1. 세계경제회복에 따른 달러약세 및 중국 위안화 강세

2. 주요국 대비 높은 제조업 비중 및 수출 중심 경제구조 등으로 코로나 이후 경기회복 선두

3. 코로나 방역 모범국 인식에 따른 국가신뢰도 상승

다만, 원화. 실질 실효환율. 균형수준 대비 6%가량 고평가 상황

달러원 1% 하락시(원화강세시) 수출 0.51% 감소 vs 1% 상승시(원화약세시) 수출 0.35% 증가

<리스크 요인>

1. 2020년부터 3년에 걸쳐 신흥국 대외부채 만기도래 집중

터키, 인도네시아, 남아공 향후 3년간 대외부채 만기규모 외환보유고 50%상회

2. 브렉시트 관련 유로화 약세압력

-

실질 실효환율 real effective exhcnage rate

교역 상대국들과의 상대가격 변동을 반영한 것으로 명목실효환율을 교역 상대국들과의 가중평균된 상대가격으로 조정하여 산출. 이 수치가 100보다 기준연도(2010년)보다 높으면 그 나라 화폐 가치가 고평가 되었다는 것을 의미

<생각정리>

달러원 환율이 5월 25일 1240원 고점 이후 6개월 연속 하락하여 1108원 거래 중입니다.

현대차증권의 제목(2021년 달러화 약세압력 vs. 수출기업 환율부담)에서 알 수 있듯이...

2021년도 달러가 약세압력을 받으며 원화의 추가하락을 전망하지만,

그 속도의 문제를 지적하고 있는 것으로 보여집니다.

보고서에서는 2010년 이후 변동범위 하단인 1050원까지 하락하면 수출기업 환율부담이 생겨 환율하락속도가 둔화될 것으로 보고 있는데요. 이미 매스컴에서 이런 기사들이 나오고 있는 상황입니다.

11월 24일 연합뉴스 "원화강세 전망에도 중소기업 61% 환리스크 관리 안 해"

기사가 나왔습니다.

무역협회에서 801개사를 대상으로 '최근 수출기업의 환율인식과 영향' 보고서에서

대기업 : 적정환율 1172원, 손익분기환율 1126원

중견기업 : 적정환율 1168원, 손익분기환율 1135원

중소기업 : 적정환율 1166원, 손익분기환율 1133원

손익분기환율이 1130원 수준으로 현재 1100원 초반 수준은 이미 손익이...

또한 2021년도 원화강세가 예상되나 대부분 기업은 환위험관리를 못하고 있습니다.

대기업 환관리 91.1%

중견기업 환관리 66.1%

중소기업 환관리 39.9% 하고 있는 것으로 조사되었으며 대기업은 환관리를 지속적으로 하고 있는 반면

특히 중소기업은 관리를 잘 못하고 있는 것으로 보여집니다.

이유인 즉,

내부 관리인력 부족과 환관리에 대한 비용지출, 파생상품에 대한 부정적 인식이 겹쳐진 결과로 생각됩니다.

환율이란 것이 상대통화의 가치로 예측이 불가한 부분이기에

수출입 기업들의 경우 환율전망, 예측과는 무관하게 '환율변동리스크'를 축소해야 할 것으로 보여집니다.

그렇기에 '환장인'이 더 열심히 일을 해야하는 이유가 되는 것도 같습니다 : )

이상! 긴 글 읽어주셔서 감사합니다.

* 매일 '환' 이야기 듣고 싶으시다면 letsknowthis.tistory.com 구독하기

글이 도움이 되셨다면 공감 ♡ -> ♥ 바꿔주세요.

사실. 많아지면 뭐가 좋은지 모르겠지만!

제 기분이 좋아질 것 같습니다 : )

'외환시장 관찰기록 > 전망리뷰' 카테고리의 다른 글

| #9. 2021년 경제전망 보고서 요약 _ 20.11.11 발표보고서 (0) | 2020.12.01 |

|---|---|

| #8. 2021년 경제전망 보고서 요약 _ 20.11.10 발표보고서 (0) | 2020.11.30 |

| #6. 2021년 경제전망 보고서 요약 _ 20.10.28 발표보고서 (0) | 2020.11.26 |

| #5. 2021년 경제전망 보고서 요약 _ 20.10.27 발표보고서 (0) | 2020.11.25 |

| #4. 2021년 경제전망 보고서 요약 _ 20.10.23 발표보고서 (0) | 2020.11.24 |