#22. 2020년 해외IB 12개사. 월간 환율전망... REVIEW

안녕하세요. 환장인입니다.

지난번 각 국내금융기관들의 2020년 국내금융기관 10개사의 월간 환율전망이 얼만큼 맞았나 살펴보았는데요.

이번은 해외IB 14개사의 전망에 대해 국내금융기관과 어떤 차이가 있었는지.

또 실제 환율움직임을 어떻게 예상하였었는지 살펴보려 합니다.

이전 국내금융기관들 전망치가 궁금하시면 아래 링크를 참고해주세요.

2020/12/17 - [외환시장 관찰기록/전망리뷰] - #21. 2020년 국내금융기관 10개사. 월간 환율전망... REVIEW

#21. 2020년 국내금융기관 10개사. 월간 환율전망... REVIEW

#21. 2020년 국내금융기관 10개사. 월간 환율전망... REVIEW 안녕하세요. 환장인입니다. 전일까지는 각 금융기관들의 2021년 경제전망과 환율전망 보고서를 정리하여 살펴보았는데요. 2020/12/16 - [

letsknowthis.tistory.com

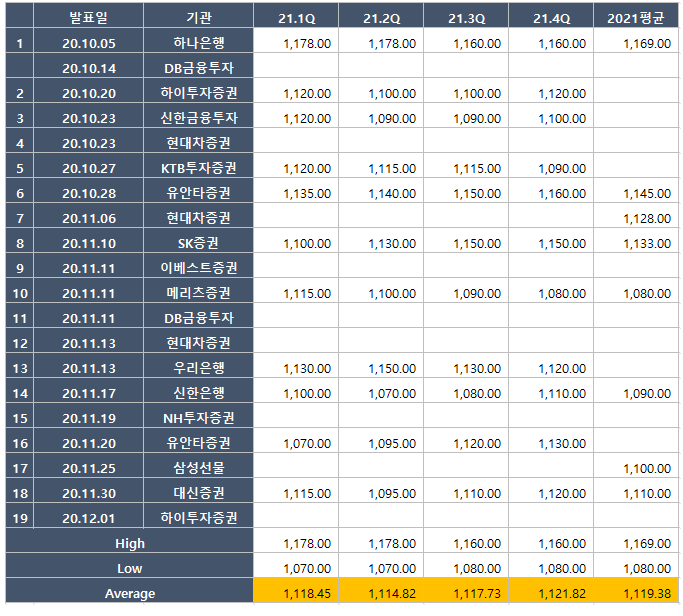

각 12개 기관들의 평균값으로 정리하였습니다.

19년 12월말 발표(20년 1월)

2020 1Q 1173원 전망 / 2Q 1176원 전망 / 3Q 1171원 전망 / 4Q 1171원 전망 / 21 1Q 1150원 전망.

이렇게 보시면 됩니다.

해당 월에 각 분기 전망치를 발표한 것이기에. 분기단위로 끊어서 살펴보도록 하겠습니다.

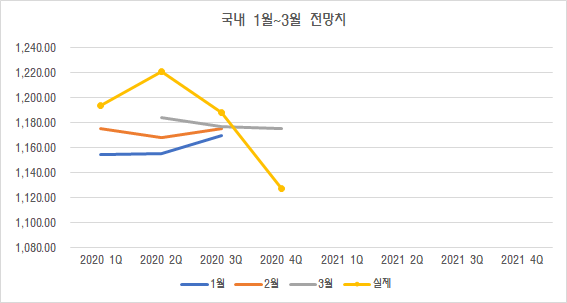

<1분기> 1~3월

파란색 선이. 1월 발표 자료인데

기초가 1157.8원일 때

2020.1Q 전망치는 1173원으로 발표

1분기 평균 1193.6원 기록하며 평균환율차이 20원 가량 오차 발생(국내금융기관은 40원 차이)

2020.2Q 전망치는 1176원으로 발표

2분기 평균 1220.81원 기록하며 평균환율 45 가량 오차 발생(국내금융기관은 65원 차이)

오차 발생 원인.

해외IB들의 전망치는 연초 미중간 무역분쟁 1차 합의이행으로 달러원 환율의 완만한 강세를 전망한 것이 아닐까 싶습니다. 1월보다 되려 2월초에 15~20원 가량 평균환율을 낮게 하향 조정한 것이 그 배경으로 판단됩니다.

다만, 글로벌 코로나19 경제위기 발발로 3월초 평균환율을 상향 조정하였으나.

여전히 원화에 큰 영향력 없는 글로벌 시장상황 전망.

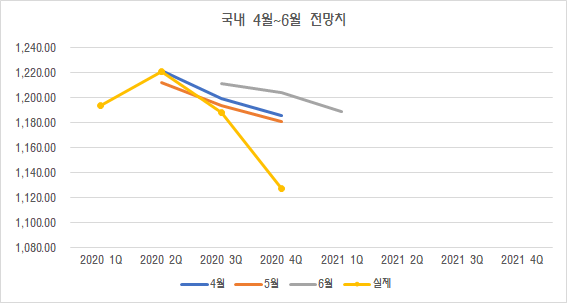

<2분기> 4~6월

파란색 선이. 4월 발표자료인데

기초가 1220원일 때

2020.2Q 전망치는 1196.0원으로 발표

2분기 평균 1220.81원 기록하며 평균환율차이 24원 가량 오차 발생

(국내금융기관 발빠르게 1220원으로 전망하여 오차 없음)

2020.3Q 전망치는 1181원으로 발표

3분기 평균 1188.54원 기록하며 평균환율차이 7원 가량 오차 발생(국내금융기관 11원 차이)

2020.4Q 전망치는 1172원으로 발표

4분기 평균 1121.3원 기록(20.12.15기준)하며 평균환율차이 50원 가량 오차 발생(국내 금융기관 65원 차이)

오차 발생 원인.

4월 초 3월말의 1296원 고점 형성 후 빠르게 진화되며 3분기, 4분기로 갈 수록 안정화 예상.

다만, 강세폭은 2~3%수준으로 급격한 원화강세 예상 못함.

4분기 전망이 크게 틀린 이유로는 미국의 빠른 경기부양책으로 인한 경기회복 가능성을 점치며 달러약세, 위안화 강세가 가팔랐고 이에 동조한 원화도 가파른 하락을 하여 50원 가량의 오차가 발생되었다고 판단됩니다.

3분기 전망만 놓고 보면...

4월 1181원 -> 5월 1185원 -> 6월 1215원으로 달러원 환율이 1200원 위에서 형성할 때 평균환율 전망치를 지속적으로 높인 점이. 국내금융기관들인 4월에서 6월로 갈 수록 하향안정화 될 것이라고 전망한 것과 상반되는 발표치입니다.

<3분기> 7~9월

7월 8월 9월. 4분기 전망치는 국내금융기관들과 마찬가지로 1190원 수준으로 형성될 것으로 전망하였으나...

20.12.16일 기준 달러원 환율 1092원 거래되고 있습니다.

오차 발생 원인.

9월 중순 이후 시작된 위안화강세 랠리와 글로벌 위험선호심리로 달러원 환율도 계단식 하락을 하며 4분기 1121원의 평균환율을 기록중이라 그 오차는 60~80원 가량 갭이 발생한 상황입니다.

<4분기> 10~12월

9월 중순 이후 급락한 환율에 따라... 시장 전망치를 줄였으나.

4분기 진입하여 환율 조정치를 살펴보면

10월 1168원 -> 11월 1157원. 11원 하향조정

11월 1157원 -> 12월 1125원. 32원 하향조정하였습니다.

12월 전망치는 내년 환율을 1100~1120원 수준으로 예상하고 있으나... 가봐야죠.

<생각정리>

이번 국내금융기관과 해외IB들 전체 22개사의 평균환율로 2020년을 되돌아 보며 드는 생각은... 다분히 주관적인 생각입니다.

1. 환율전망 참 어렵다. (내 전망을 확신하지 말자)

2. 금융기관 전망자료는 참고용으로만 보자. (기본 지식은 알아야 된다)

3. 국내금융기관이 발빠르게 전망치를 조정한다. (해당 분기환율만 참고하자)

4. 해외IB는 한두달 느리게 반응한다. (해외IB에 원화는 아직 마이너통화다)

5. 외환시장은 예측보다 대응의 영역이다. (빠른 생각전환 필요)

미래에 대한 많은 것들이 궁금합니다. 짧게든 길게든

하지만 세상은 내 예상과 생각되로 되지 않는 것들 투성인 것 같습니다.

그렇다면... 저는

내 예상과 생각에 따른 계획을 A~Z 단계로 만들어 놓아야겠습니다.

다들 2020년 한 해 마무리 잘 하시고,

2021년 좋은 상황, 조금 덜 좋은 상황에 따른 계획들을 잘 만들어 원하시는 바를 이뤄나가시길 기도드리겠습니다.

이상! 긴 글 읽어주셔서 감사합니다.

* 매일 '환' 이야기 듣고 싶으시다면 letsknowthis.tistory.com 구독하기

글이 도움이 되셨다면 공감 ♡ -> ♥

사실. 많아지면 뭐가 좋은지 모르겠지만! 제 기분이 좋아질 것 같습니다 : )

2020/12/17 - [외환시장 관찰기록/전망리뷰] - #21. 2020년 국내금융기관 10개사. 월간 환율전망... REVIEW

#21. 2020년 국내금융기관 10개사. 월간 환율전망... REVIEW

#21. 2020년 국내금융기관 10개사. 월간 환율전망... REVIEW 안녕하세요. 환장인입니다. 전일까지는 각 금융기관들의 2021년 경제전망과 환율전망 보고서를 정리하여 살펴보았는데요. 2020/12/16 - [

letsknowthis.tistory.com

2020/12/16 - [외환시장 관찰기록/전망리뷰] - #20. 2021년 경제전망, 환율전망 금융기관 보고서 20개 전체 리뷰

#20. 2021년 경제전망, 환율전망 금융기관 보고서 20개 전체 리뷰

#20. 2021년 경제전망, 환율전망 보고서 20개 전체 리뷰 안녕하세요. 환장인입니다. 지난 3주간 10월 초부터 발표된 2021년 경제전망 보고서 20개 가량을 읽고 짧게나마 요약을 하여 포스팅 하였

letsknowthis.tistory.com

'외환시장 관찰기록 > 전망리뷰' 카테고리의 다른 글

| 2022년 전망리뷰 #2. 한화투자증권 _ 164P (0) | 2021.11.23 |

|---|---|

| 2022년 전망리뷰 #1. 현대차증권 _ 일상으로 복귀 및 인플레이션 위험 41P (0) | 2021.11.22 |

| #21. 2020년 국내금융기관 10개사. 월간 환율전망... REVIEW (0) | 2020.12.17 |

| #20. 2021년 경제전망, 환율전망 금융기관 보고서 20개 전체 리뷰 (0) | 2020.12.16 |

| #19. 2021년 경제전망 보고서 요약 _ 20.12.01 발표보고서 (0) | 2020.12.15 |