-> 신흥국 전반 금융여건 양호. 중국 대내외 충격발생시 급격한 신용청산과 금융시스템 위기

-> 선진국 증세 통해 대응. 재정적자 축소기대. 시중 유동성 축소

2. 양극화와 정치갈등

취약계층 집중된 코로나 피해. 저임금 근로자, 중소기업 경쟁력 약화

-> 수요창출위한 재정 부양책과 플랫폼 규제

-> 22.11 미 중간선거, 독일총선, 22.04 프랑스대선(극우 젬무 부상)

3. 신냉전

글로벌 공급망 1990 미국, 독일, 일본 -> 2000 중국 독일 미국

2010 선진국 주도 보호무역주의 강화. G2 분쟁 여파 속 물동량, 해외직접투자 위축

G2분쟁이후 대중국무역적자 축소 -> 아세안+인도, 대만+한국, 신흥유럽, 북미 무역적자 확대

양극화 해소를 위한 확장재정기조 + 플랫폼 규제강화(순기능 훼손) -> 물가상승압력

선진국 중심 공급망 재편 및 보호무역기조 인플레 압력작용

2000년대 이후 3차례 인상. 경기 및 자산가격 과열 제어 내외 금리차, 인플레이션 고려

2005년 제외하고 경기회복에 후행한 정책 정상화 전개돼 금융시장 충격제한.

2021년 3월 경기확장국면 진입 8월 첫 금리인상 시작되나 균형금리 고려 2~3차례 인상여력

미국 : 연준 22년 중순 테이퍼링 종료. 4분기 중 25bp 기준금리 인상예상

유로존 : PEPP 연착륙. 3월 전후 종료. 다만 APP(자산매입프로그램) 연내 유지할 것

한국 : 1분기 3분기 25bp 인상. 가계 부채 등 금융불균형 해소목적으로 통화정책 활용

코로나 대전제와 공급망 충격

2021년 세계경제는 코로나 충격에서 일부 벗어나 양적 회복에 성공했으나 불균형한 회복 지속. 코로나 확산에 따른 차별적 대응과 공급망 충격에 타격. 2022년에는 선진국, 신흥국 모두 위드 코로나(With Corona)에 나서며 경제 정상화 가속화 기대. 원자재, 재화 생산, 물류, 재고, 고용 등 경제 전반에 광범위하게 퍼진 공급 병목은 정점을 통과해 2022년 상반기 중 정상화 예상

Quantity to Quality

코로나 불확실성이 완화되며 비대면 소비가 가능했던 재화(제조업)에서 서비스로 경기회복 동력 이동 할 전망. 유동성정책의 점진적 축소 속에 고용정상화 속도조절로 소비 모멘텀은 약화. 대신 생산정상화에 따른 재고 재축적, 투자확대가 경기 우상향 흐름을 지지. 재고순환에 따른 단기 사이클은 정점부근에 위치. 소비의 정점에도 재고확충에 정점부근 등락예상. 공급망 개편, 신기술투자, 정부 투자확대 등 선진국 주도투자로 10년 주기의 중기사이클은 초입구간으로 판단. 1994~1995년, 2004~2005년, 2011~2012년과 유사한 경기사이클이며 당시 고성장, 고물가 흐름이 나타난점을 감안시 금번에도 이를 재연

구조적 위험과 하방 리스크

역대 금융위기 이후 여진은 반복적으로 관찰. 아시아 외환위기 이후 러시아 모라토리엄을 시작으로 중남미 외환위기, 미국 금리인하에 따라 시차를 두고 IT 버블 및 붕괴.

2008년 금융위기 이후 2009년 두바이 모라토리엄, 2010년 그리스 위기, 2011년 남유럽 재정위기, 미국 신용등급 강등 등 취약 부문 중심 부실. 코로나 사태를 겪으며 과잉 레버리지, 양극화, 신냉전 등의 구조적 위험 증가. 문제 해결 과정에서 실물경제 둔화 및 인플레이션 유발 가능.

1) 양극화 해소, 2) 과잉 레버리지 완화, 3) 신냉전의 정책 우선순위를 감안 시 후순위에 있는 G2 갈등 일시적 봉합 가능

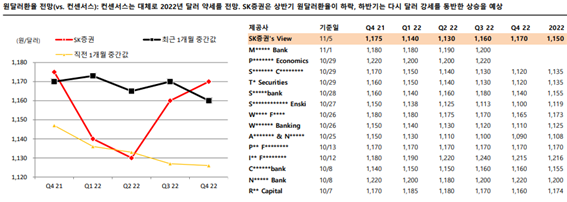

내년 경상수지와 금융계정을 종합한 역내 달러 순공급 규모는 금년과 비슷한 수준으로 전망된다. 1,200원 내외의 현재 수준은 공급망 차질과 에너지 가격 상승이 맞물리면서 인플레 압력이 미국의 조기 긴축으로 이어지지 않을까하는 심리적 우려가 투영됐다. 금년 말에서 내년으로 가며 위험선호 심리를 위축시켰던 요인들이 완화되고 원/달러는 달러화 가치에 연동돼 하락을 재개할 전망이다. 내년 원/달러 평균 1,130원을 제시한다.

유로달러 평균 1.2달러로 상승. 유로존 GDP성장률 > 미국 GDP성장률

달러엔 평균 115엔으로 완만한 상승 흐름 전망. 0%대 낮은 물가상승률에 QE지속

2012~14년 급격한 절하 가능성은 제한. 아베노믹스 월 13조엔 국채매입 여력 소진 (10년)

달러위안 평균 6.3위안 후반 전망

달러강세압력에도 6.4위안대 초반 안정적인 흐름. 코로나재확산, 홍수피해, 전력난 문제 등