2022년 전망리뷰 #9. 우리은행 _ Gradual Risk from Hawkish Fed. 52P

Global FX : USD 상저하고, 영연방 통화 강세 이후 여름부터 달러랠리 재개

2022년 글로벌 외환시장 메인테마는 중앙은행 통화정책 정상화 공조여부

연초 영연방 금리인상으로 파운드, 캐나다 달러, 뉴질랜드 달러 강세. 달러약세 이끌 것

이후 연준 vs ECB, BOJ 통화정책 차별화로 달러강세지지

공급망 차질 정상화 지연, 인플레 압력 지속. 연준 금리인상 9월, 12월 2회 예상

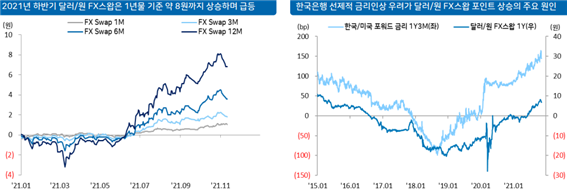

달러원 전망 : 연준 통화정책 불확실성 확대 시나리오 적용. 상저하고 전망

1130~1230원. 연초 하락 후 하반기 글로벌 달러강세연동

국내 기업의 막대한 외화예금으로 연말연초 연휴시 달러공급 우위장세

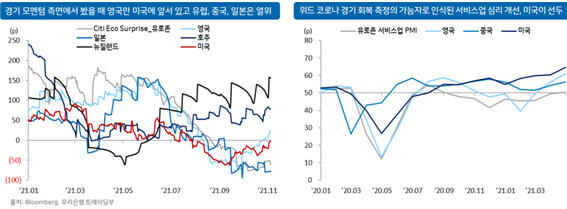

수출경기 회복에는 동의. 2017년처럼 원화 초강세 기대 무리.

상대적인 자산성과에서 한국이 미국에 열위

끝나지 않은 공급측 비용상승압력

독일 자동차 중간재 공급부족, 중국 전력난 공급부족, 미국 새로운 공급망 필요

해상운임, 항공운임 상승

The way back to the 'Normal', 필연적인 통화정책정상화

통화정책 정상화 진행중 국가. 뉴질랜드, 호주, 캐나다, 영국

첫 인상시점 7월 예상. 연말까지 총 3회 인상 전망.

경기회복 둔화시점에서 인플레이션을 억제하기 위해 중앙은행이 긴축을 서두를 경우 리스크

미국기업CFO 1/3이상 내년 하반기 공급망 정상화 예측. 최소 6개월 비용상승 지속

ECB 상대적으로 낮은 유로존 인플레 압력으로 통화정책정상화 지연예상

9월 ECB 10월 IMF 2022년 물가전망 1.7%. 주요국 2% 목표치 밑도는 수준

PBOC 2020년 10월 고강도 신용공급규제 2022년 이어갈 것. 경기둔화

‘공동부유’ 슬로건. 부동산 자산가격 상승억제, 규제 강화 등 정치적 그림자 긴축단행

Hawkish is First. 연초 호주달러, 뉴질랜드달러, 파운드, 캐나다 달러 우위

강달러 기저는 유효하나 시점은 2022년 여름

통화가치를 성장(G), 자산성과(P) 함수에 통화정책 불확실성을 더한 식 표현

미국시가총액/전세계시가총액 0.60배 -> 0.75배

1분기 하락 후 연준 통화정책 불확실성 확대를 쫓아 상승하는 시나리오

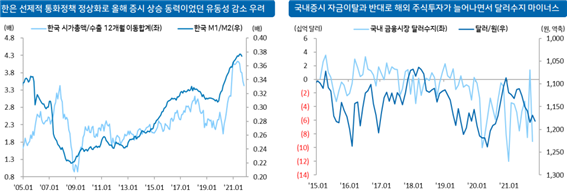

2022년에도 완만한 수출경기회복을 하겠으나 글로벌유동성의 국내증시 외면은 상반기 지속

10월 기업 거주자외화예금 750억불로 사상최고치 기록. 통상 설 연휴 앞두고 네고물량 소화

실적개선은 증시에 긍정적이나 금융불균형 해소를 위한 한은 유동성축소로 영향력 제한.

2022년 달러수지 마이너스 예상

한국증시 외국인 자금유입 부재, 거주자 해외주식투자 확대.

'외환시장 관찰기록 > 전망리뷰' 카테고리의 다른 글

| 2022년 전망리뷰 #11. DB금융투자 _ Road to Overkill 42P (0) | 2021.12.10 |

|---|---|

| 2022년 전망리뷰 #10. NH투자증권 _ USD판정승 48P (0) | 2021.12.10 |

| 2022년 전망리뷰 #8. SK증권 _ 로우볼(Low vol)경제 50P (0) | 2021.12.10 |

| 2022년 전망리뷰 #7. 이베스트 _ Beyond Pandemic 2022 (1) | 2021.12.10 |

| 2022년 전망리뷰 #6. 신한금융투자 _ Quantity to Quality 100P (0) | 2021.12.10 |