2022년 전망리뷰 #10. NH투자증권 _ USD판정승 48P

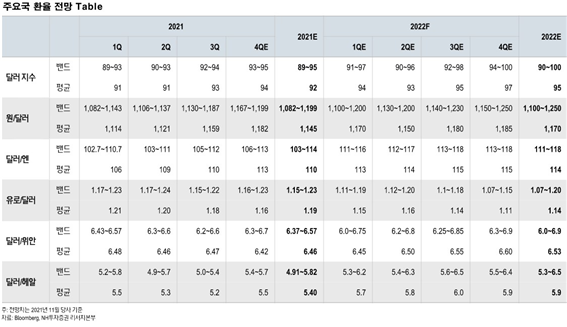

KRW

2022년 완만한 달러강세에 원화도 완만한 약세. 다만, 2014년 긴축과 달리 선진국 통화정책 동조화 + 신흥국 경상수지 레벨 개선. 연평균 1170원 수준의 완만한 원화약세 예상

2010년 이후 연평균 변동폭 130원.

경상수지 + 금융계정 내 포트폴리오 투자를 고려해 국내 달러 순공급 계산

경상수지 2020년 대비 63%증가, 다만 금융계정 해외투자 증가로 달러 순공급 소폭둔화

CNY

완만한 약세압력. 여타 신흥국통화대비 안정적인 흐름.

2015년 이후 연간 변동폭 평균 0.5위안

2021년 연간 위안화 6.37~6.57위안. 0.2위안의 작은 변동폭.

중국 양적성장이 정체된 가운데 정부의 통화/재정 부양여력도 크지 않아 추가적인 경기회복 모멘텀은 제한적. 내수위주 발전을 꾀하고 있어 가파른 위안화 변동성 경계할 것

중국. GDP대비 대외부채(External Debt)비율 16.3% 가계부채비율 60%

해외 직접투자는 2017년 이후 정체(일대일로 지체). 4분기합계 -1천억불

자본시장 개방 기조로 외국인의 중국 직접투자는 증가추세 4분기

합계 +3천억불

순증유입 +2천억불(1150원 기준 230조원)

EUR

2022년 하반기로 갈수록 유로화 약세압력. 서비스업 경기 정상화 기대가 지속되고 있으나 제조업 신뢰지수는 피크아웃상태. 유로존 인플레이션이 13년내 최고 수준은 ECB통화정책 정상화 기대감 형성하여 유로화 약세폭 제한할 것

유로화는 미국과의 단기금리차와 밀접하게 연동(독-미 2Y 금리차. 상관계수 0.88)

JPY

더딘 수요측 인플레이션 압력. BOJ 완화기조 유지. 미국과 통화정책 디커플링으로 엔화약세

2013년 아베노믹스 당시 연간 하락폭 -20.4% 절하

2021년 연초이후 -10% 약세 기록.

물가상승률과 통화정책 변화가 크지 않을 가운데 약보합 기조 전망

BRL

정치적 불확실성 확대, 재정건전성우려 등 여타 이머징 통화와 비교해 약세압력이 커질 것

2022년 GDP대비 재정수지 비율은 -6.5%기록. 재정적자비율 늘어나는 국가는 G20중 브라질이 유일. 2022년 가을 대선을 앞두고 포퓰리즘 공약으로 자산시장 변동성 확대될 것

21년 3월부터 물가상승대응. 기준금리 인상. 7.75% 4년간 가장 높은 수준

헤알화는 신흥국 특성상 금리차보다 대미 물가차이와 유사한 흐름

성장 US > Non-US > 0 => 달러 강보합

IMF 실질GDP증가율 전망. 미국의 성장세가 신흥국 성장세 웃돌 것으로 전망

2000년 이후 미국외 지역 성장 우위 -> 달러약세 배경

2014~15 미국 경기 독주와 긴축기조 -> 가파른 달러강세 시현

2014년과 달리 Non-us 경기 모멘텀이 마이너스 아닌 상황 => 달러지수 완만하게 상승

코로나 19 이후 경기 회복국면에서 통화/재정정책 모멘텀은 고점 통과.

이후 성장 핵심은 ‘투자’로 판단

유동성 Non-US(선진국) 긴축 > Fed긴축 => 달러 강보합

2014년 미국이 미국 외 선진국보다 먼저 긴축을 단행. (미국-미국 외 선진국 기준금리)

지금은 Non-US 긴축이 먼저. 미국의 일방적 금리상승세는 제약될 것 -> 달러강세폭 완화

투자모멘텀

미국 : 주택재고 부족, 인프라투자 부족, 핵심 자본재수주 확대

유로존 : 경제회복기금 집행

중국 : 금융위기 발생 가능성 낮지만 부동산 시장 성장에 한계

'외환시장 관찰기록 > 전망리뷰' 카테고리의 다른 글

| 2022년 전망리뷰 #12. 유진투자증권 _ 경제 삼국지 131P (0) | 2021.12.10 |

|---|---|

| 2022년 전망리뷰 #11. DB금융투자 _ Road to Overkill 42P (0) | 2021.12.10 |

| 2022년 전망리뷰 #9. 우리은행 _ Gradual Risk from Hawkish Fed. 52P (0) | 2021.12.10 |

| 2022년 전망리뷰 #8. SK증권 _ 로우볼(Low vol)경제 50P (0) | 2021.12.10 |

| 2022년 전망리뷰 #7. 이베스트 _ Beyond Pandemic 2022 (1) | 2021.12.10 |