달러환율전망 "파월의 립서비스, 시장은 금리인상베팅"

안녕하세요. 환장인입니다.

이번달 빅이벤트였던 FOMC는 파월연준의장의 "올해 미 경제 성장률이 좋을 것이며, 그럼에도 인플레이션은 일시상승에 그칠 것이다"는 발언으로 시장을 안정시켰습니다.

다만, 시장에서 기대했던 시장개입조치는 취하지 않았는데요. 파월의장 기자회견 후 안정세를 보였던 미 10년물 국채금리는 재차 상승하여 2019년 8월 이후 최고점인 1.75%까지 급등하였습니다. 이에 나스닥과 S&P500 지수가 3%넘게 급락하였으며 달러도 0.4%강세로 반응하였습니다.

연준위원들의 미 경제전망이 상당히 긍정적으로 보여져 결국엔 경기호조가 인플레이션으로 이어질 것이라는 시장기대가 국채금리상승으로 나타나고 있는 것으로 보여집니다.

달러원 환율도 글로벌 달러강세영향을 반영하며 역외에서 +4.25원 상승한 1127.8원에 최종호가되었습니다.

전일 한국증시에서 4천억 순매수했던 외국인이 순매도로 돌아설 것으로 보여져 증시하락, 원화약세압력을 가할 것으로 보여집니다. 또한 매년 3월말 4월초에 달러원 환율상승재료로 인식되는 '외국인배당금 역송금수요' 재료도 슬슬 나올 때가 된 것 같습니다. 지난해 반도체호황으로 삼성전자의 역대급 외국인배당금이 달러원 환율하단을 지지할 것으로 보여집니다.

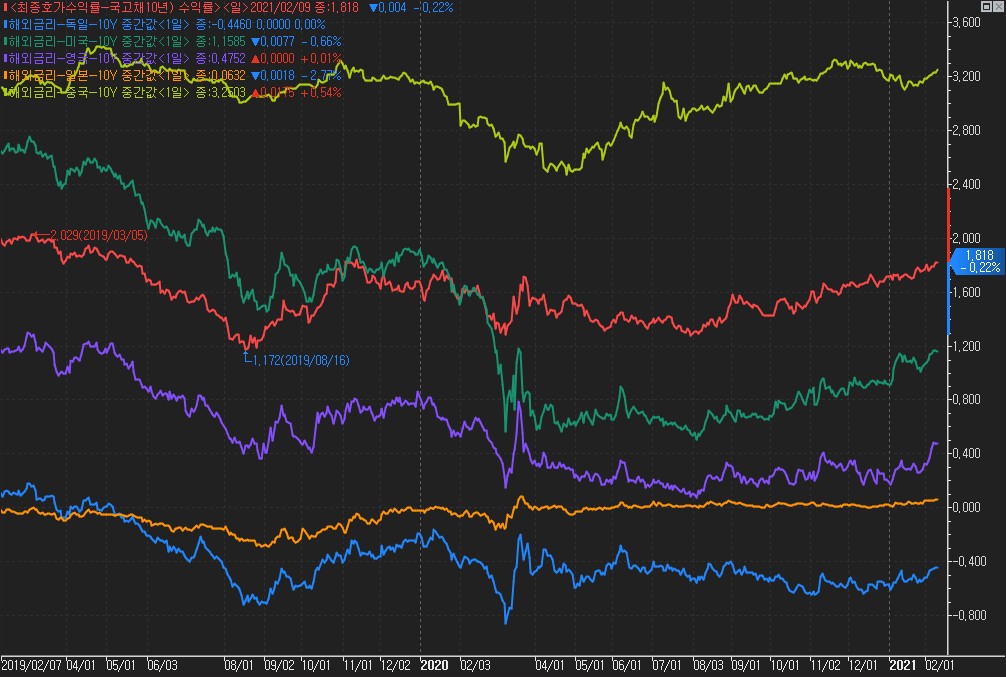

아래 그림파일은 21.1분기 환율전망자료 작성 중 만든 자료인데요. 미국, 독일, 일본의 장단기(10년물-2년물)금리차입니다.

주요국 중 미국이 코로나19백신보급과 경기회복에 있어서 독일, 일본 대비 호조를 보이고 있어 장단기 금리차 스프레드가 급등하고 있는 상황입니다. 이에 외환시장에서도 이를 반영하며 달러강세로 나타나고 있는 것으로 판단됩니다.

전일 미중간 고위급 회담에 돌입하였습니다. 바이든 정부 후 첫 미중 회담이 어떻게 이뤄질지도 금융시장에 주요한 이벤트가 될 것으로 보여집니다.

빅 이벤트 FOMC가 지났으나 시장개입조치가 없는 립서비스였기에 연준위원들의 개별 의견과 실질 조치가 나와야 국채금리급등세를 잠재울 수 있을 것으로 보여집니다.

그럼, 힘찬 하루 시작하시길 바랍니다.

이상! 긴 글 읽어주셔서 감사합니다.

매일 '환' 이야기 듣고 싶으시다면 letsknowthis.tistory.com 구독

글이 도움이 되셨다면 공감 ♡ -> ♥

많아지면 뭐가 좋은지 모르겠지만! 제 기분은 좋아질 것 같습니다 : )

'외환시장 관찰기록 > 환율전망' 카테고리의 다른 글

| 달러환율전망 "코로나19 재유행, 유럽경제봉쇄조치" (0) | 2021.03.24 |

|---|---|

| 달러환율전망 "SLR 완화조치 종료. 달러강세재료로 작용" (0) | 2021.03.22 |

| 달러환율전망 "FOMC 빅이벤트 소화" (0) | 2021.03.18 |

| 달러환율전망 "해외IB 달러강세전망 10개 중 2개 -> 4개" (0) | 2021.03.15 |

| 달러환율전망 "ECB통화정책회의 소화, 18일 FOMC대기" (0) | 2021.03.12 |