달러환율전망 "1분기 환율동향, 2분기 환율전망"

안녕하세요. 환장인입니다.

1분기가 마무리 되는 시점입니다. 3월달 달러원 환율은 1120~1145원의 좁은 변동폭에서 평균환율 1130원을 기록하고 있습니다.

1월 평균환율 1097.49

2월 평균환율 1111.72

3월 평균환율 1130.81(25일기준)

평균환율이 조금씩 상승하고 있는데요. 연초 원화강세로 1분기 1050원 환율을 예상했던 것과는 다른 움직임을 보이고 있습니다.

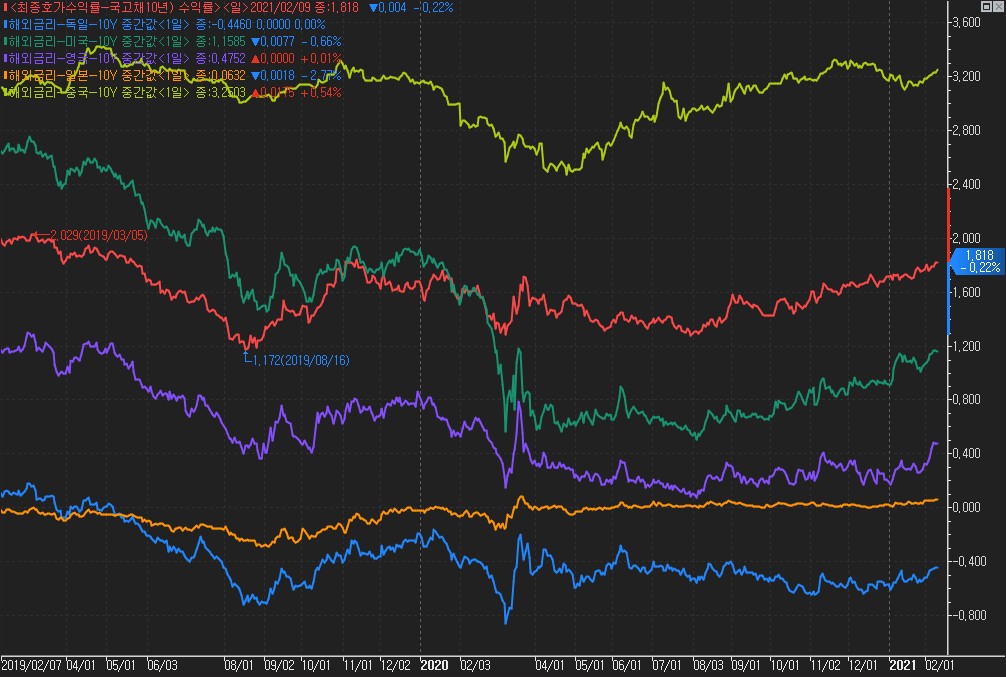

달러약세, 원화강세를 예상했던 가장 큰 이슈였던 미 대규모부양책으로 인한 달러유동성 증가가 유럽대비 양호한 경기회복과 채권가격하락을 동반한 국채금리상승으로 인플레이션 우려가 커져 예상과는 다른 달러강세를 보이고 있는 것으로 판단됩니다.

파월 연준의장이 계속 이야기하는 것처럼, 1분기 인플레이션이 일시적일지 시장참가자들이 우려하는 것처럼 구조적으로 인플레이션 상황에 돌입한 것인지는 2분기 원자재가격과 CPI, PPI지표가 주요할 것으로 보여집니다.

다만, 미국의 인플레이션 우려에도 불구하고 TIPS물가채 금리가 같이 오르는 점 (TIPS 실질금리 = 명목금리 - BEI기대인플레이션) 즉, 실질금리가 상승하는 것은 채권시장에서 인플레이션에 대해 회의적으로 보고 있다고 생각해볼 수 있어보입니다. 이에 시간을 두고 인플레이션 우려는 완화될 것으로 예상되며 연준도 이를 시장참가자들에게 지속적으로 전달하고 있는 것으로 보입니다.

미 달러는 '달러스마일'이라는 특성으로 글로벌시장대비 미 경기가 빠른 회복을 하고 있는 상황이라 원화도 강달러에 연동되어 움직일 것입니다. 다만 달러원 환율의 1150원 수준에서 강한 저항이 나타날 것으로 보여지며 전일 IMF가 발표한 한국경제성장률 3.6%전망(0.5%p상향조정)에서 나타나는 것처럼 미국보다는 조금 떨어지지만 주요국대비는 양호한 회복세를 보이고 있는 선도그룹 국가로 분류되어 강달러의 영향력이 다소 희석될 수 있어보입니다.

4월이면 외국인역송금수요와 더불어 북한의 태양절 등 지정학적인 이슈도 있는 달입니다. 금일 발표된 해외IB들도 2분기 이후 전망치를 지난달보다 +10원씩 평균환율이 상향된 수준이나 여전히 하반기로 갈 수록 원화강세로 예상하고 있습니다.(자세한 국내외 금융기관 전망치는 4월 캘린더 작성하여 전달해드리도록 하겠습니다.)

상기 그림파일은 20.4월이후 달러, 위안화, 원화의 차트입니다. 지난해 7월~9월 달러약세를 원화는 뒤늦은 11~12월에 원화강세로 전부 반영하였으며 연초이후 각각 5%가량 상승하며 같은 움직임을 보이고 있습니다. 다만, 그 달러강세부분을 최근 원화는 조금 더디게 따라가고 있는 것으로 보여지네요.

오늘은 글이 좀 길어졌습니다. 그럼, 1분기 마무리 잘 하시고요. 좋은 하루 시작하시길 바랍니다.

이상! 긴 글 읽어주셔서 감사합니다.

매일 '환' 이야기 듣고 싶으시다면 letsknowthis.tistory.com 구독

글이 도움이 되셨다면 공감 ♡ -> ♥

많아지면 뭐가 좋은지 모르겠지만! 제 기분은 좋아질 것 같습니다 : )

'외환시장 관찰기록 > 환율전망' 카테고리의 다른 글

| 달러환율전망 "미 인프라투자계획 2.25조달러" (0) | 2021.04.01 |

|---|---|

| 달러환율전망 "미국 인프라투자계획. 국채가격하락압력" (0) | 2021.03.30 |

| 달러환율전망 "코로나19 재유행, 유럽경제봉쇄조치" (0) | 2021.03.24 |

| 달러환율전망 "SLR 완화조치 종료. 달러강세재료로 작용" (0) | 2021.03.22 |

| 달러환율전망 "파월의 립서비스, 시장은 금리인상베팅" (0) | 2021.03.19 |