달러환율전망 "국내외 금융기관 4월 환율전망"

안녕하세요. 환장인입니다.

전일 1210원 저점에서 결제수요가 유입되며 하단이 지지되었고 밤사이 연준이 매파적인 행보를 보일 것이란 우려에 위험회피심리가 강화되며 달러는 2020년 5월 이후 최고치를 기록한 99.5pt까지 상승하였습니다. 이에 달러원 환율도 역외에서 6.1원 상승한 1218원에 역외종가를 형성하였습니다.

브레이너드 연준부의장 지명자가 5월 금리인상과 더불어 대차대조표 축소도 과거보다 빠른 속도로 진행될 것이라 말하며 달러강세를 이끌었고 러-우크라이나간 사태도 진전이 없으며 유로화가 약세를 보이며 달러강세에 힘을 보탰습니다.

시카고상품거래소(CME) 페드워치에 따르면 연방기금금리 선물시장에서 5월 50bp금리인상 가능성은 76.6%, 6월 50bp금리인상 가능성 62.2%, 75bp금리인상 가능성은 20.8%를 기록하며 외환시장에 반영되고 있습니다.

금일 밤 FOMC의사록 발표를 앞두고 연준위원들의 공격적 긴축 우려가 커졌고, 서방의 대러시아 제재 가능성, 국채금리 급등으로 인해 미 주요증시는 -1~2%의 하락을 보였습니다.

3월말 국내금융기관 전망치는 4월 평균 1190~1227원을. 이후 4분기까지 완만한 원화강세를 전망하였습니다. 해외IB 또한 2분기 평균환율 1213원 이후 4분기 평균 1198원으로 소폭 강세를 예상하였습니다. 자세한 이벤트와 주요이슈는 아래 이벤트 캘린더를 참고해주세요.

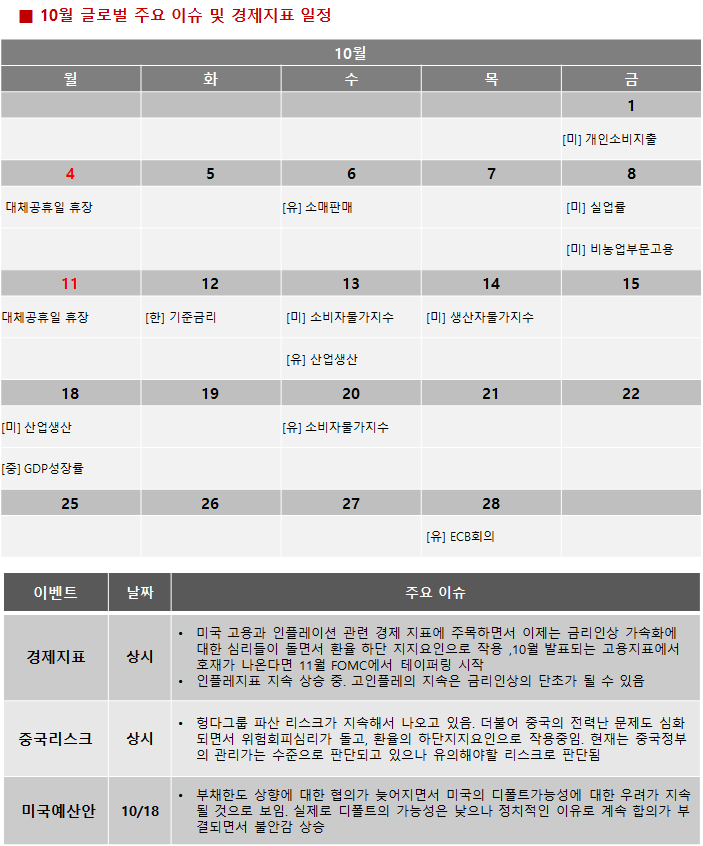

| 이벤트 | 날짜 | 주요 이슈 |

| 러-우 전쟁 | - |

•더 이상의 전쟁 장기화가 러시아에 부담으로 작용할 것으로 예상되며, 4월 안 협상이 시장의 중론

•러-우 전쟁이 휴전이 될 경우 국제유가 하락 및 인플레이션 상승 둔화등의 이유로 환율 하방압력

|

| 미국 긴축 | - |

•미국과 주요국의 통화정책 차별화 전망이 심화되며 달러화 강세 지속

•연준은 5월 FOMC에서 50bp 빅스텝을 예상하고 있으며, 금리인상 뿐만 아니라 QT에 대해서도 시작 할 것으로 예상됨

•연준의 빠른 긴축속도는 환율 상승 및 하단지지 요인

|

| 배당금 역송금 |

- |

•4월은 외국인 역송금 수요가 있어 환율의 하단을 지지할 요인

•외국인 순매도도 강도는 약해졌으나 아직까지는 순매도 우위

|

그럼, 즐거운 하루 보내시길 바랍니다.

이상! 긴 글 읽어주셔서 감사합니다.

매일 '환' 이야기 듣고 싶으시다면 letsknowthis.tistory.com 구독

글이 도움이 되셨다면 공감 ♡ -> ♥

많아지면 뭐가 좋은지 모르겠지만! 제 기분은 좋아질 것 같습니다 : )

감사합니다.

'외환시장 관찰기록 > 환율전망' 카테고리의 다른 글

| 달러환율전망 "미CPI 불확실성해소. 전일대비 -10원 하락" (0) | 2022.04.13 |

|---|---|

| 달러환율전망 "연준긴축우려로 재개된 원화약세 압력 + 외국인 배당금 역송금 수요" (0) | 2022.04.11 |

| 달러환율전망 "연준위원 매파적 발언기대 속 달러강세 심화" (0) | 2022.04.04 |

| 달러환율전망 "러-우크라이나 5차협상. 역외 달러원 -11원 하락" (0) | 2022.03.30 |

| 달러환율전망 "장기화되는 우크라사태, 원화에도 부담" (0) | 2022.03.28 |