2022년 전망리뷰 #11. DB금융투자 _ Road to Overkill 42P

에너지 가격 22년 1분기 Peak-out. 인플레 우려로 정치 쟁점화 되어 중앙은행에 긴축압박

장기금리와 달러는 이를 사전에 예상하고 합리적으로 선반영해나갈 것

환율 상고하저 패턴. 미국 통화기축에 FX스왑은 악화

Part01. Inflation Delusion

1. 높아지는 인플레 우려

에너지 가격 중심의 상승세. 인플레가 정치 쟁점화되고 있는 상황. 수년간 지속 불가능

2. 공급병목을 파헤쳐보자

물류 흐름 ‘신규주문 -> 생산 -> 운송 -> 보관 -> 판매“

전세계 물류병목 증가와 신규주문의 괴리. 신규주문은 5~6월 고점을 찍고 하락하는 중

수요를 선행하는 글로벌PMI는 둔화국면 진입 중

3. 에너지 가격상승은 지속 가능하지 않아

물가상승보다는 에너지가격 상승. 더 오를 경우 경기침체 야기.

에너지는 경기후행 경향, 경기침체를 가속화 할 수 있는 요소로 작용가능

러시아 노르드스트림2 승인과 장기가스 계약 유도하기 위한 정치적 움직임

*노르드스트림. 연간 550억m3 운송 2개 라인 1200km + 추가 2개 라인 증설 프로젝트

미국과 다수 유럽국가 러사이 무역의존도 상승 우려.

미국 노르드스트림2 건설과 관련된 회사, 보험사, 선박사들 제재

가스가격은 러시아 정치적 반응에 따르 급등락

OPEC과 미국 셰일 업계 증산에 소극적 대응. 과거 10년간 증산경쟁에 막대한 손실로

팬데믹 회복에 따른 일시적 에너지 수요회복에 증산으로 즉각 대응하는데 큰 부담

국제유가 22년 1분기 이후 하락요인 우위

러시아 - 유럽간 협상 마무리. 가스가격 중심으로 가격 크게 하락할 가능성 상존

4. 고용병목 해소는 이민과 학교개방이 열쇠

노동공급감소요인(감염위험, 배우자소득, 자산수익, 돌봄수요, 실업수당)

이민자와 여성에 의지하던 저임금 서비스업 노동공급 특히 부족. 임금상승 가파름

5. 미국 중심의 소비둔화 가능성

정부로부터의 이전소득 제외하면 가계 가처분소득은 기존추세에 미치지 못함

미 가계 소비지출 증가율 둔화는 매우 빠르게 진행

21년 초반 미 가계 초과저축액 -> 소비로 사용되지 않고, 채무상환/금융자산 투자 활용

6. 통화와 재정, 이중의 긴축

대부분 국가 2021년 기점으로 통화정책 긴축.

유동성 공급의 또 다른 루트였던 재정지출도 모멘텀이 약화되어 긴축으로 전환

이중의 테이퍼로 인플레압력과 경기회복 모멘텀은 모두 약화될 것

Part02. 2022년 통화정책과 이자율 전망

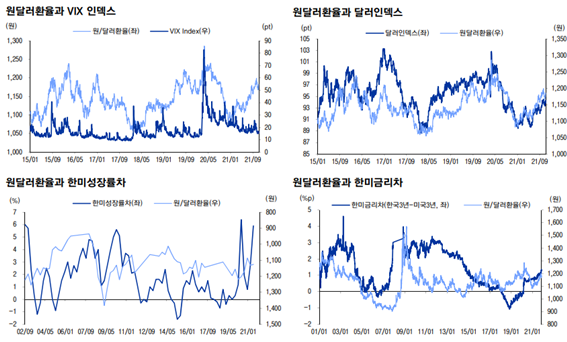

1. 채권시장은 인플레에 회의적

초장기 채권은 강세. 5/30년 스프레드 축소세 -> 인플레 가능성 낮게 보거나 통제가능 기대

5/30년 스프레드 축소는 디플레이션을 의미

* 시장산출한 BEI(미국채10년 - TIPS 10년) 2.7% 수준이나

유동성, 인플레 리스크 프리미엄 조정한 실제 기대인플레는 2%에 못미치는 상황

2. 선진국 중심의 긴축 진행

일본. 지속적인 통화완화 필요한 환경

유로존. 긴축압박은 낮은 편

* 연준. 22년 6월 테이퍼링 완료. 22년말 기준금리 인상 1회

이미 21년 중반부터 역RP를 통해 유동성 흡수. 향후 테이퍼링 개시되면 이중의 유동성흡수

3. 선행성 있는 중국지표는 글로벌 경기 둔화를 암시

전세계 경기를 6개월 가량 선행하는 중국의 크레딧임펄스 지표(명목GDP대비 사회신용증가)

21년 초부터 하락전환.

ISM제조업 지수를 비롯해 글로벌 제조업 지표는 중국 크레딧 임펄스를 반영하여 하락전환

미국채 10년은 ISM제조업 지수와 동행하는 경향

4. 국내 지표는 투자와 내수 모두 가라앉는 흐름

위기극복과정에서 만든 대규모 부채는 자본의 한계생산성을 낮추고 적정금리수준을 낮게

금리 = 자본의 한계생산성 -> 잠재성장률 반영하므로 낮아지는 추세 불가피할 것

통화긴축의 영향을 덜 받는 장기물 중심의 금리하락을 의미하며 일드커브 플래트닝 지지함

* Bull flattening 장기금리하락(안전자산선호)에 따른 플래트닝. 경기후퇴

민간소비. 부동산 관련 가처분 소득의 감소와 증세로 난항

설비투자 증가율 둔화. 달러강세와 수출둔화 흐름은 국내 경기 전반에 가장 큰 영향

5. 국고채 수급은 우호적일 것

2021년 금리흐름을 좌우했던 매크로헤지펀드

보험사 신 자본규제(K-ICS)도입, 자산부채 듀레이션 갭 크게 증가

K-ICS 부채 듀레이션 15년 전후 - 자산 듀레이션 10년. 자산부채 갭

30년 부채 현금흐름과 일치시키기 위해 30년국채 30조 매수필요. 2021년 50조 발행

연기금과 외국인 수요 고려시 국채 매입하기 어려울 듯

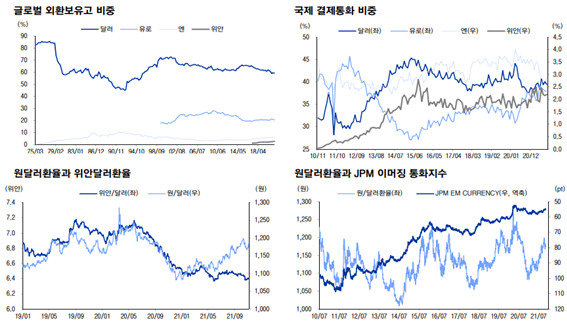

Part03. 2022년 환율/FX스왑 전망

인플레 대응하라는 정치적 압력으로 연준이 긴축 통화정책 펼칠 것 -> 경기둔화 우려

1분기 1200원.

FX스왑페이트는 2022년 하반기부터 하락세 두드러질 것

1. 달러는 연준 긴축 시에 강해졌다

과거 10년 시계에서 달러는 연준 통화정책에 충실

2022년 상당한 긴축. 신흥국 경기 부진한 영향과 달러강세

2022년 하반기 접어들며 달러강세효과와 물가 모멘텀 안정되며 연준스탠스 완화

달러 상고하저 흐름 예상

2. 환율을 설명하는 모델, 수출 YOY와 성장률 격차

환율 설명모델 중 “한국의 수출 성장세 모델”

수출주도 국가의 성장은 올해 5~6월 고점으로 하락전환.

1200원 환율. YoY 0% 수출 하락을 선반영하는 것. 현재 수출 10~20%수준

내년 수출성장률이 0%이하로 하락한다면 1200원 상향돌파 염두에 둬야 할 것

환율 설명모델 중 “한미간 성장률 격차모델”

3분기 기준 한미간 성장률 격차 대입. 1200원에 못미침. 현재 1180원 균형레벨 의미

4분기 이후 2022년 경기 둔화시 미국 > 신흥국 어려움 고려. 달러원 상승여력

3. FX스왑레이트 하락전환, 장기 헤지 전환할 시기

한은 기준금리 전망이 다소 과하게 반영되어 있어 미 긴축시 FX스왑 반락 조정 가능성