2022 연간환율체크사항. 빨라지는 연준QT, 주요국에 미치는 다른 영향력

안녕하세요. 환장인입니다.

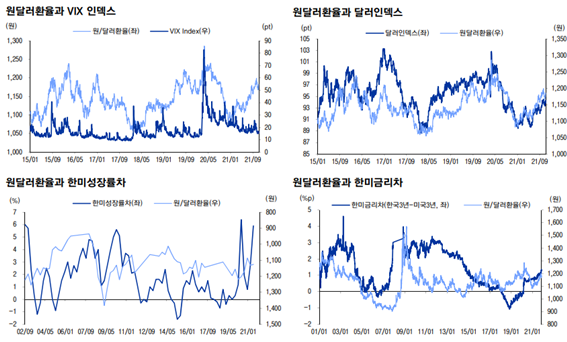

전일 1190원 초반대로 상승한 달러원 환율은 밤사이 뉴욕장이 마틴 루터킹 추모일로 휴장된 가운데 보합세를 보이며 1191원에 최종호가되었습니다.

다음주 27일 FOMC를 앞두고 블랙아웃 기간에 돌입하기 전 연준위원들의 매파적인 발언이 이어지며 올해 3회 금리인상 전망에 횟수가 늘어날 수 있다는 전망이 커지고 있는 상황입니다. 크리스토퍼 월러 연준이사는 올해 4~5회 금리인상 가능성을 언급하였고 존 윌리엄스 뉴욕연은총재도 노동시장이 매우 강하다며 긴축의사를 표명하였습니다.

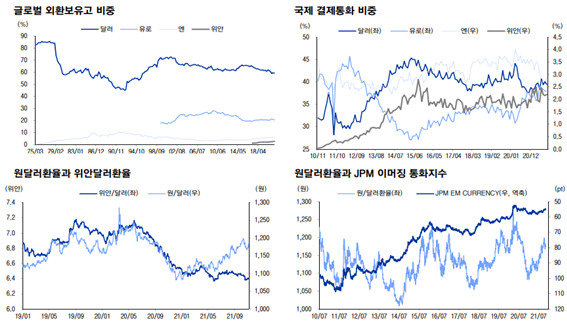

전일 발표된 중국 4분기GDP는 4%로 발표되며 3분기 연속 둔화되는 모습을 보였습니다. 예상치였던 3.2%보다는 호조를 보였으나 지난해 전력난과 오미크론 등 악재가 4분기에 집중된 점이 성장률 둔화를 가져온 것으로 보여집니다. 위안화는 대체로 시장전망에 보합하였다는 점에 서 6.3위안수준을 유지하고 있으며, 올해 가을 공산당 당대회까지 대외수요도 둔화하겠으나 중국정부의 경기대응으로 5% 초반의 중속성장을 유지할 것으로 보고 있습니다.

올해 국제금융시장의 주요리스크 요인으로 미 긴축이 될 것으로 예상되는 가운데 미 금리상승을 견딜 기초체력이나 통화정책 대응력이 부족한 국가는 외환시장 취약성이 드러날 수 있어보입니다. 연준의 긴축에서 발생하는 통화약세압력을 상쇄할만한 실수급(경상거래, 직접투자, 증권투자) 여건을 갖춘 국가들이 상대적 선전할 것으로 보여집니다. 현재 스위스, 이스라엘, 중국, 대만 등은 수출이 코로나19 특수에 의해 급성장하여 통화약세압력을 상쇄하고 있으나 호주, 태국 등은 수급여건이 크게 악화되어 통화약세로 나타나고 있습니다.

한국의 경우 견조한 경제 펀더멘털과 한국은행의 선제적 금리인상을 통한 통화정책 정상화를 감안할 때 외환불안 가능성은 크지 않을 것으로 보여집니다.

다만, 올해 예상되는 3회 금리인상보다 더 빠른 금리인상 속도와 양적긴축이 나타난다면 한국 뿐 아니라 글로벌 금융시장의 변동성 확대될 수 있어보입니다.

1190원에서 수급공방을 펼치고 있는 달러원 환율은 상승동력도 크지 않은 상황에서 하락압력도 크지 않아 당분간 1180~90원 수준의 흐름을 보일 것으로 예상됩니다.

그럼, 즐거운 하루 보내시길 바랍니다.

이상! 긴 글 읽어주셔서 감사합니다.

매일 '환' 이야기 듣고 싶으시다면 letsknowthis.tistory.com 구독

글이 도움이 되셨다면 공감 ♡ -> ♥

많아지면 뭐가 좋은지 모르겠지만! 제 기분은 좋아질 것 같습니다 : )

감사합니다.

'외환시장 관찰기록 > 환율전망' 카테고리의 다른 글

| 달러환율전망 "다가오는 FOMC, 긴장한 주식시장" (0) | 2022.01.24 |

|---|---|

| 달러환율전망 "증시조정 속 다가오는 FOMC(27일)" (0) | 2022.01.21 |

| 달러환율전망 "매파 연준위원들에도 평온한 외환시장" (0) | 2022.01.14 |

| 달러환율전망 "파월의 매파적 입, 시장은 긴축우려완화로" (0) | 2022.01.12 |

| 달러환율전망 "매파적 FOMC의사록. 양적긴축 QT 예정" (0) | 2022.01.06 |